Yritykset ovat viime vuosina kohdanneet poikkeuksellisen monia taloudellisia sokkeja. Vuosien 2007 – 2008 finanssikriisi, Euroopan yhä käynnissä oleva velkakriisi ja Iso-Britannian päätyminen EU-eroon kesän 2016 kansanäänestyksessä tulivat monelle yllätyksenä. Näiden tapahtumien kohdalla kyse on yritysten ulkopuolisten taloudellisten ja poliittisten riskien hallinnasta, jonka tärkeyteen on monissa yrityksissä herätty vasta lähiaikoina.

Taloudelliset ja poliittiset riskit voivat muokata yritysten toimintaympäristöä voimakkaasti ja näiden painoarvo riskienhallinnassa on syytä olla riittävän korkealla tasolla. Oman yrityksen ja toimitusketjun sisältämien riskien lisäksi on tärkeää huomioida myös ulkoisia riskejä. Markkinoilla on paljon erilaista informaatiota ja signaaleja yksittäisiin taloudellisiin ja poliittisiin riskeihin liittyen. Informaatiotulvan vuoksi selkeän kuvan muodostaminen talouden lähitulevaisuuden näkymistä voi olla vaikeaa. Tähän on kuitenkin olemassa ratkaisu taantuma- ja kriisitodennäköisyyksien muodossa.

Kriisien todennäköisyys on kasvanut

Kuluneen vuoden aikana erilaiset riskit ovat nousseet varjostamaan maailmantalouden kehitystä. Kiinan talous yskähtelee valtavan velkataakan alla ja rahoitusmarkkinoilla on ollut havaittavissa poikkeuksellisia häiriöitä, etenkin vakuudellisten velkapapereiden nk. repo -markkinalla. Italian pankkien ongelmat uhkaavat Euroopan rahoitussektorin vakautta. Keskuspankkien nollakorkolinja ja määrällisen keventämisen (quantitative easing, QE) ohjelmat ovat nostaneet osakemarkkinat uusiin ennätyksiin Yhdysvalloissa, mutta kurssinousun kestävyys on kyseenalainen.

Talouden nousukausi on Yhdysvalloissa jo lähes kahdeksan vuoden mittainen, kun toisen maailmansodan jälkeisten nousukausien keskimääräinen pituus on ollut 56 kuukautta. Monet tekijät puhuvatkin sen puolesta, että Suomen talouden viimeaikainen toipuminen on tullut valitettavan myöhään. Pääsimme todennäköisesti mukaan vain vuonna 2009 alkaneen noususuhdanteen loppumetreille.

Kriisit eivät tule yllätyksenä

Vastoin yleistä käsitystä, taantumat ja talouskriisit eivät tule yllätyksenä. Ne eivät ole maanjäristyksiä, joita emme vielä osaa ennakoida, vaan talouden sisällä syntyviä muutoksia, joita pystytään ennakoimaan seuraamalla oikeita mittareita. Taantumat syntyvät yleensä pitkän nousukauden jälkeen, jolloin talouden dynamiikassa on nähtävillä muutos noin vuotta aikaisemmin.

Talouskriisien ennakointi vaatii kuitenkin talouden laaja-alaista seuraamista. Esimerkiksi vuoden 2008 kesällä alkanut rahoitusmarkkinakriisi oli nähtävillä jo vuotta aikaisemmin pankkien välisen lainamarkkinan jännitteiden kasvusta. Silti kriisin synty pystyttiin havaitsemaan vain laaja-alaisella markkinaseurannalla. Pelkkä jännitteiden kasvu ei riittänyt, vaan oli myös ymmärrettävä miksi ne kasvoivat.

Kriisit mahdollisuuksina

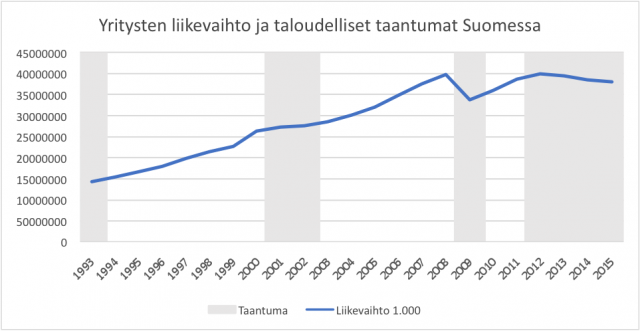

Kriisit vaikuttavat yleensä yrityksiin negatiivisesti. Taantuma vähentää tuotteiden ja palveluiden kysyntää, mikä näkyi Suomessa esimerkiksi vuoden 2008 finanssikriisin jälkeen ja vuonna 2012 alkaneessa pitkässä taantumassa.

Kuvio. Taloudelliset taantumat ja suomalaisten yritysten liikevaihto. Lähde: Tilastokeskus

Talouskriisit voivat muodostaa uhan jopa hyvin kannattavien yritysten toiminnalle, koska kriisi voi lamauttaa rahoitusjärjestelmän. Esimerkiksi Kreikassa siirryttiin parissa päivässä puhtaaseen käteistalouteen, koska Kreikan hallituksen ja euroryhmän neuvottelujen kriisiytyminen sulki pankit vuoden 2015 kesällä. Tämä muutti hyvin lyhyessä ajassa yritysten toimintaympäristöä dramaattisella tavalla. Jos Kreikka olisi päätynyt euroeroon, sen uuden valuutan ulkoinen arvo olisi todennäköisesti laskenut useilla kymmenillä prosenttiyksiköillä.

Poliittiset tai taloudelliset kriisit voivatkin aiheuttaa yritysten toimintaympäristöön äkillisiä muutoksia. Selkeimpiä viimeaikaisia esimerkkejä tästä on Britannian EU -kansanäänestys. Tuloksien julkaisemisen jälkeen punnan arvo laski muutamassa päivässä 10 %. Britanniaan tuotteita vieville yrityksille tämä on aiheuttanut myyntikatteiden laskun, mutta punnan alamäki on kohentanut Briteissä toimivien ja ulkomaille tuotantonsa vievien yrityksien tuotteiden hintakilpailukykyä. Brexit onkin luonut Brittiläisille yrityksille kasvun mahdollisuuksia.

Talouden suhdanteiden sekä äkillisten poliittisten ja taloudellisten muutoksien seuraaminen ja niihin varautuminen onkin yhä tärkeämpää kannattavalle liiketoiminnalle nykyisessä epävarmassa toimintaympäristössä. Poliittisten ja taloudellisten riskien vaikutuksen eivät usein ole täysin yksiselitteisiä, jolloin riskien vaikutusten arvioinnissa eri skenaarioiden laatiminen on järkevää. Joissain skenaarioissa yrityksille voi avautua selkeitä mahdollisuuksia, mutta niiden hyödyntäminen maksimaalisesti saattaa vaatia nopeaa reagointikykyä. Tämä on harvoin mahdollista ilman ennakkoon tehtyä riskienhallintatyötä ja skenaarioanalyysejä.

Taloudelliset ja poliittiset riskit voivat siis avata mahdollisuuksia ylipäätään käynnistää uusia projekteja, mutta ne voivat vaikuttaa myös valuuttakurssimuutosten, korkotason nousun tai laskun sekä lopulta ennustetun kysynnän muutosten kautta myös investointien liiketoimintalaskelmiin. Rahoituskustannukset pienenevät korkotason laskun myötä ja takaisinmaksuaika voi lyhentyä, jos ennustettu kysyntätaso nousee markkinatilanteen muutosten myötä.

Taantuma- ja kriisitodennäköisyydet salkunhallinnan välineinä

Taantumien sekä taloudellisten ja poliittisten kriisien ennakoimisessa on kyse todennäköisyyksistä. Jokaiselle ajanhetkelle pystytään muodostamaan taantumien tai kriisien todennäköisyys käyttämällä hyväksi riittävän laajaa informaatiota talouden toiminnasta.

Taantuma- ja kriisitodennäköisyysseuranta on tärkeä osa salkunhallinnan päätöksentekoa. Nämä riskit voivat toteutuessaan olla vaikutuksiltaan niin suuria, että niiden todennäköisyyttä on syytä arvioida erityisesti projekteja käynnistettäessä. Talouskriisin tai taantuman todennäköisyyden ollessa suuri projektin käynnistämistä kannattaisi lykätä tai ainakin varautua siihen, että projekti saatetaan joutua keskeyttämään tai hidastamaan sen läpivientiä. Korkea taantuma- ja/tai talouskriisitodennäköisyys tarkoittaa, että jo alkavien tai jo käynnissä olevien projektien tappiovaraumia pitää kasvattaa. Skenaarioanalyysien avulla pystytään hahmottamaan taantuman tai kriisin vaikutuksia hankkeiden etenemiseen.

GnS Economics on tehnyt taantuma- ja kriisitodennäköisyysseurantaa viiden vuoden ajan. Seuraamme aktiivisesti finanssikriisin, poliittisen kriisin ja taantumien todennäköisyyttä Suomen lähialueilla, maailman suurimmissa maissa ja globaalisti. Olemme onnistuneet ennustamaan tulevaa kehitystä kiitettävällä tarkkuudella.

Ennustimme esimerkiksi vuoden 2015 syksyllä Suomen talouden kääntyvän kasvuun loppuvuoden aikan, kuten myös tapahtui. Ennakoimme Euroopan pankkisektorin vaikeudet jo vuonna 2013, Kreikan kyvyttömyyden toipua kriisistä euroalueen jäsenenä joulukuussa 2012 ja Suomen taantuman alkamisen vuoden 2012 syyskuussa. Totesimme myös viime vuoden kesäkuun erikoisraportissamme, että markkinoilla ei ole minkäännäköisiä merkkejä Brexit -paniikista.

Taantuma- ja kriisitodennäköisyysennusteiden lisäksi tarjoamme suhdannesuunnittelua, jossa kartoitamme yrityksen liiketoiminnan suhdanneherkkyyden sekä määrittelemme keinot, joiden avulla yritys pystyy hyötymään taantumista ja talouskriiseistä. Teemme myös taantumien ja kriisien skenaarioanalyyseja yrityksille.

Uusimmassa suhdanne-ennusteessamme varoitamme keskuspankkien poikkeustoimien muodostamasta vaarasta maailmantaloudelle sekä markkinaromahduksen uhasta. Raportti on tilattavissa täältä.

GnS Economics on Thinking Portfolion kumppani ja Thinking Portfolion projektisalkku mm. mahdollistaa suhdanteiden ja liiketoimintaympäristön riskien raportoinnin, analysoinnin, viestinnän ja päätöksenteon.

VTT Tuomas Malinen on GnS Economicsin toimitusjohtaja.

Puhelin: 040-1963909.

Sposti: tuomas.malinen@gnseconomics.com

http://gnseconomics.com/